2023年中国通信行业季度发展报告(二季度)

- 来源:中国通信企业协会

- 2023/10/7 11:29:33

- 23646

《2023年中国通信行业季度发展报告(二季度)》(以下简称:本报告)就通信行业2023年二季度总体情况及相关重点业务进行分析与研判。以下为本报告的主要观点与内容节选。

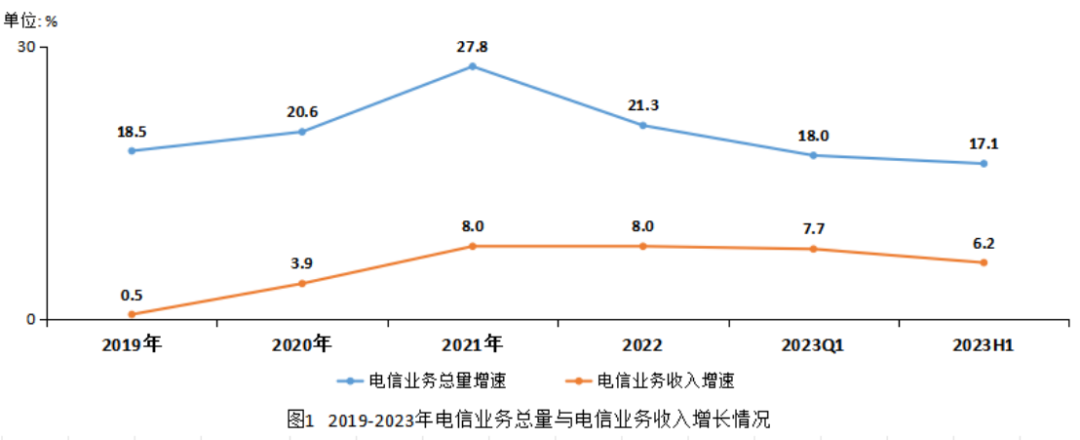

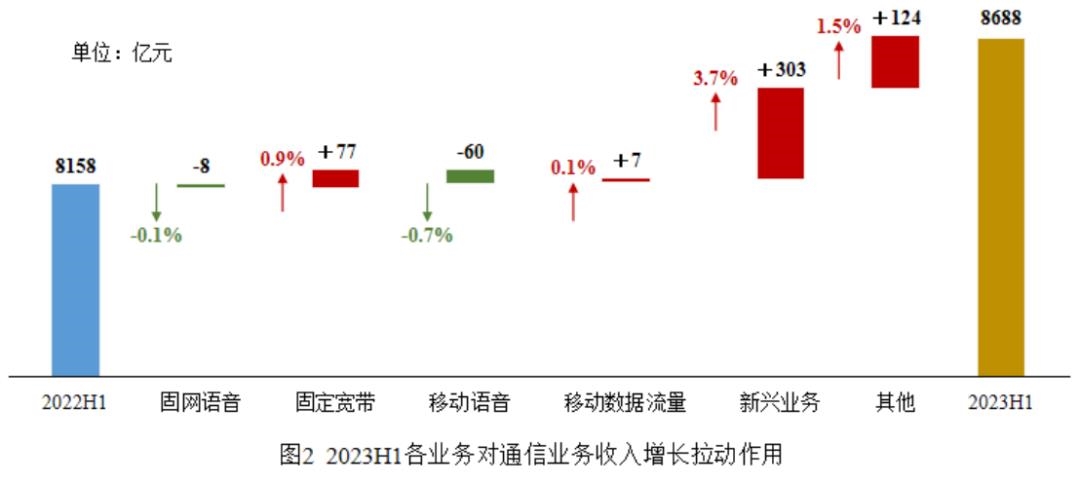

1、上半年通信业整体运行平稳向好,电信业务收入和电信业务量平稳增长;数字化有效市场需求不足导致二季度电信业务收入与电信业务总量增幅收窄。截至6月末,电信业务收入累计完成8688亿元,同比增长6.2%,按照上年不变价计算的电信业务总量同比增长17.1%,与上年同期增速相比,电信业务收入增速减缓1.1个百分点,电信业务总量增速减缓5.6个百分点。其中,二季度电信业务收入4436亿元,同比增长5.0%,与上年同期增速相比下降2.4个百分点,环比一季度增速下降2.7个百分点。由于二季度移动用户、5G套餐用户、宽带接入用户的季度净增规模均有不同程度减少,增长型业务在二季度的收入增长拉动作用均有所减弱。在当前经济复苏阶段,广大个人用户和中小企业的数字化消费需求增速趋缓,数字化市场需求不足有所显现,2023年电信运营商的固网宽带业务、移动数据流量业务、新兴业务收入增速逐步下降。

2、云计算、大数据、物联网等新兴业务的增长拉动作用凸显,产业数字化相关业务收入规模逐步扩大。随着电信运营商传统的基础性业务增速逐步趋缓,新兴业务对收入增长的拉动作用凸显,成为主要增长极。从上半年各项业务收入情况看,语音业务收入小幅下滑,固定语音和移动语音业务收入同比分别下降7.5%和2.5%,较上年同期降幅分别扩大3.3个百分点和1.5个百分点。移动数据流量业务收入低速增长,两个季度增速均为0.6%,由一季度的拉动收入增长0.2个百分点减缓为拉动0.1个百分点。固定互联网宽带业务收入稳步增长,二季度同比增长6.4%,较一季度增速降低0.5个百分点。新兴业务持续较快增长但增速有所放缓,IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务收入同比增长19.2%,增速较一季度下降5.3个百分点,在电信业务收入中占比为21.6%,拉动电信业务收入增长3.7个百分点,其中大数据、云计算和物联网收入同比分别增长45.3%、38.1%和25.7%,与一季度相比,大数据收入增速提升0.7个百分点,云计算和物联网收入增速分别降低19.9个百分点和4.3个百分点。

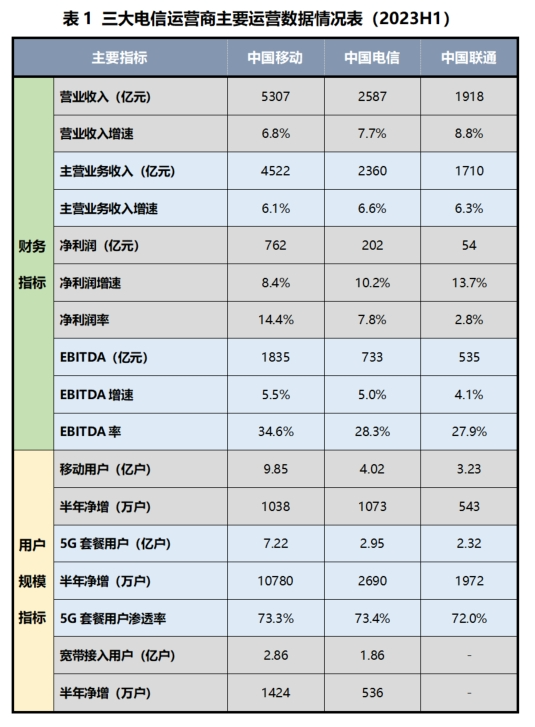

3、基础电信企业二季度业务收入和净利润增速与一季度相比有所下滑,EBITDA保持较好增长。

中国移动上半年实现主营业务收入4522亿元,同比增长6.1%,增速较上年同期下降2.3个百分点,比一季度增速下降2.2个百分点,其中二季度收入同比增长4.2%,比一季度增速下降4.1个百分点;中国移动的净利润和EBITDA分别同比增长8.4%和5.0%,比一季度增速分别下降1.1个百分点和提升0.6个百分点。中国电信上半年实现服务收入2360亿元,同比增长6.6%,增速较上年同期下降2.2个百分点,比一季度增速下降1.1个百分点,其中二季度收入同比增长5.5%,比一季度增速下降2.2个百分点;中国电信的净利润和EBITDA分别同比增长7.8%和5.5%,比一季度增速分别下降0.3个百分点和提升0.3个百分点。中国联通上半年实现主营业务收入1710亿元,同比增长6.3%,增速较上年同期下降2.0个百分点,比一季度增速提升0.2个百分点,其中二季度收入同比增长6.4%,比一季度增速提升0.3个百分点;中国联通的净利润和EBITDA分别同比增长13.1%和4.1%,比一季度增速分别提升1.5个百分点和1.3个百分点,中国联通二季度业务收入和净利润保持较好发展态势。中国铁塔上半年实现业务收入4522亿元,同比增长6.1%,增速较上年同期提升2.2个百分点,比一季度增速下降0.3个百分点;净利润、EBITDA分别比上年同期增长14.6%和0.2%。

注:

1、EBITDA = 经营收入 – 经营费用 + 折旧及摊销;EBITDA率 = EBITDA / 主营业务收入

2、净利润为归属于上市公司股东的净利润;净利润率=净利润 / 营业务收入

3、中国联通未公布3月份移动用户数和宽带接入用户数

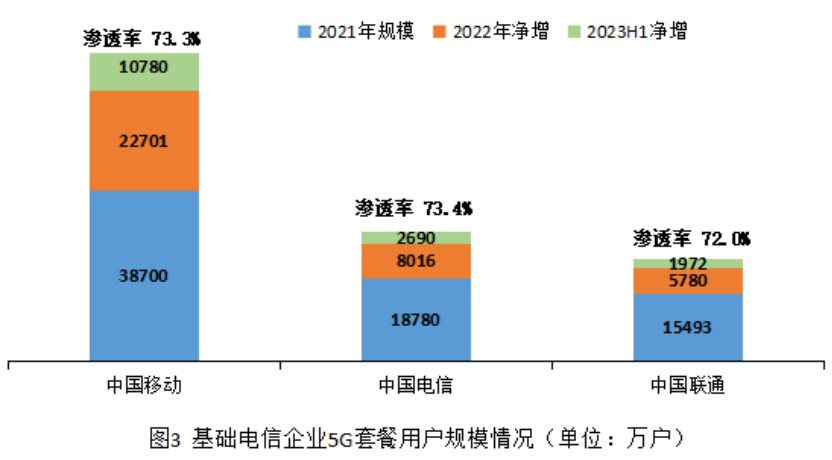

4、5G套餐用户渗透率继续提升,截至6月末行业平均渗透率达到73%,但5G用户占移动用户的比重只有39.5%,5G终端普及率有待于进一步提高,5G融合应用是用户价值持续提升的关键。截至6月末,三家基础电信企业5G套餐用户12.48亿户,同比增长34.5%,比上年末净增1.54亿户,上半年5G套餐用户规模增长较快,但二季度的净增规模较一季度下滑较多。中国移动、中国电信、中国联通5G套餐用户渗透率分别为73.3%、73.4%、72.0%,行业平均值达73.0%,比上年末提升7.9个百分点,中国移动5G套餐用户渗透率提升幅度最高,当前三家基础电信企业的5G套餐渗透率逐步趋同。截至6月末,我国5G移动电话用户达6.76亿户, 5G移动电话用户占移动电话用户的39.5%,占比较上年末提高6.2个百分点。目前5G电话用户与5G套餐用户还有很大差距,加速5G终端普及和强化5G融合应用是基础电信企业提升用户价值增长的关键。

5、固定宽带接入用户增速持续提升,农村宽带用户增速高于城市宽带用户增速;用户加速向高宽带迁移,千兆接入用户占比超过五分之一。截至6月末,三家基础电信企业的固定互联网宽带接入用户数达6.14亿户,同比增长9.2%,比一季度增速略有下降,二季度用户净增数比一季度减少446万户。上半年农村宽带用户增速高于城市宽带用户增速2个百分点,农村信息基础设施水平提升带来的普惠性增长促进了农村宽带接入用户的快速增长。1000Mbps及以上接入速率的固定互联网宽带接入用占总用户数的20.8%,一季度和二季度的净增用户基本持平,低带宽用户正在加速向高带宽迁移,1000Mbps及以上接入速率用户成为宽带主要新增用户,其规模和占比将迅速提升。

版权与免责声明:凡本网注明“来源:智能制造网”的所有作品,均为浙江兴旺宝明通网络有限公司-智能制造网合法拥有版权或有权使用的作品,未经本网授权不

展开全部

热门评论